发布日期:2024-08-26 10:53 点击次数:153

一直以来,外资控股且只做高端产品的水井坊是中国白酒企业中一个特别的存在。

1 喜忧参半的半年报

前不久,白酒上市公司水井坊率先交出了2024年上半年成绩单,这也是白酒行业本年度的首份半年报。

财报显示,今年上半年,水井坊实现营收17.19亿元,同比增长12.57%;实现归母净利润2.42亿元,同比增长19.55%。其中,2024年第二季度,水井坊实现营收7.85亿元,同比增长16.62%,归母净利润0.56亿元,同比增长29.6%,营收以及净利润增速均较第一季度有所提升。

分产品来看,水井坊高档产品实现营收15.17亿元,同比增长6.13%,毛利率为85.53%,同比提升1.45个百分点;中档产品实现营收9704.73万元,同比增长12.78%,毛利率为63.12%,同比增长0.04个百分点。

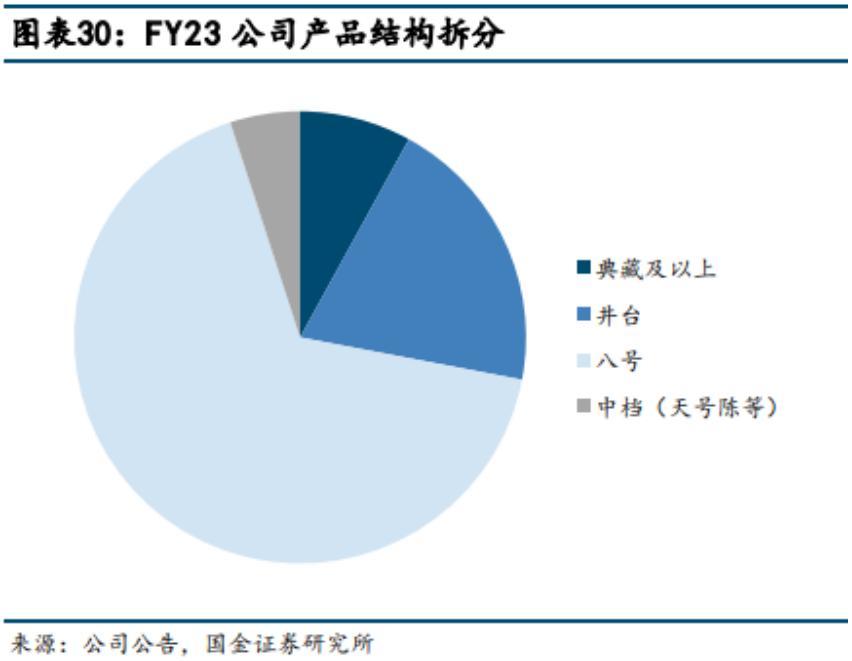

一直以来,外资控股且只做高端产品的水井坊在众多白酒企业中属于一个特别的存在,旗下两款次高端产品(臻酿八号、井台)营收占比持续保持在80%以上,产品结构较为单一。在本轮白酒下行周期中,次高端白酒竞争尤为激烈,水井坊也成为最先掉队的白酒品牌。数据显示,2022年-2023年,水井坊营收增速分别为0.88%、0.6%,净利润同比增速分别为1.4%、4.36%,在主流白酒品牌中排名垫底。

在认识到自身产品线覆盖过窄的问题后,水井坊在系列酒上增加一定的投入,重新推出了中档产品“天号陈·帝黄瓶”,定价268元,并成立了专职的天号陈团队专注这一产品的服务。2023年全年,水井坊包括天号陈和系列酒在内的中档酒实现营业收入2.05亿元,同比增长64.08%,远高于其高档产品营收增速(3.73%)。

从半年报业绩来看,尽管水井坊中档产品增速仍高于其高档产品,但对比其2023年全年增速来看已经明显放缓,这说明水井坊中档产品营收的增长更多是于低基数效应,这也令一部分投资者对其未来业绩增长的持续性感到担忧。

另外,上半年水井坊经营性现金流净额为-2.93亿元,去年同期为1.3亿元左右。这其中,存货金额的增长以及合同负债的减少成为公司经营性现金流同比由正转负的两个原因。半年报显示,截至2024年6月末,水井坊存货金额同比增长16%至30.32亿元,再创历史新高;同期,公司合同负债则至10.71亿元,同比下滑1.36%。

财报公布次日,也就是7月29日,水井坊股价冲高后迅速回落。截至当日收盘,水井坊股价报收于36.41元,全天涨幅降至1.59%。2024年以来全年跌幅则超过35%。

显然,尽管水井坊上半年营收、净利润均实现了双位数的增长,部分投资者仍对其未来发展持有谨慎态度。与此同时,有关“洋高管卖不好中国白酒”、管理层持续动荡等问题,也是压制水井坊股价的一些深层次问题。

2 动荡不安的管理层

就在水井坊公布半年报业绩的前几天,公司迎来了新一任总经理胡庭洲,这也是水井坊被帝亚吉欧控股之后的第七任总经理。

7月15日,水井坊公告称,当月15日起聘任胡庭洲为公司总经理,蒋磊峰不再代行总经理职责。根据公开资料,胡庭洲出生于1976年,曾担任宝洁、柯达、百事的销售经营相关管理职务,并出任过豫园股份总裁职位,期间负责过白酒领域的投资与管理。

如同上个世纪90年代日本的“十年九相”一样,水井坊也因其“一把手”的更迭次数之高而闻名于业内。数据显示,自2010年以来,水井坊已经换了七任总经理,这在白酒行业实属罕见。而这一切,还要从它的历史渊源说起。

资料显示,水井坊的前身是被誉为川酒“六朵金花”之一的全兴大曲,后者属于中国的老八大名酒之一,距今已有二百多年的历史。上个世纪九十年代末,全兴酒厂扩建厂房时意外发现其曲酒生产车间地下埋藏有古代酿酒的遗迹,这也就是被誉为“中国白酒第一坊”水井街酒坊遗址。

2000年,全兴大曲顺势推出了高档品牌“水井坊”,并喊出了“中国最贵的酒”的口号。上市之初,水井坊售价高达600元,而此时的茅台售价仅为300元。2005年,水井坊实现销售收入5.79亿元,在全兴股份酒类产品中的占比超过90%。

2006年,国际烈酒巨头帝亚吉欧以5.7亿元收购了全兴股份控股股东全兴集团43%的股份,成为其第二大股东。同一年,全兴股份更名为“四川水井坊股份有限公司”,股票简称正式变更为“水井坊”。2010年3月,帝亚吉欧宣布收购全兴集团4%股权,持股比例将增加到53%,成为水井坊实际控制人。也是在这一年,帝亚吉欧提名英国人柯明思担任水井坊总经理职位,这也是中国白酒史上的首位洋掌门。

资料显示,柯明思历任帝亚吉欧印度洋酒业总经理、帝亚吉欧亚洲新兴市场商务总监等职位。因此,柯明思上任之后迅速将“开拓国际市场”作为水井坊发力的重点,并提出了“5年内令水井坊国际市场的销售占比上升至40%”的目标。然而,事与愿违的是,水井坊出口占比在柯明思在任期间始终未能突破5%,柯明思本人随之黯然离职。

2013年3月,美国人大米(James Michael Rice)接替柯明思就任水井坊总经理,但依旧没有阻止水井坊出口业务的下滑。与此同时,在三公消费、八项规定等政策冲击之下,白酒行业进入到下行周期,主打高端路线的水井坊更是出现了连续两年的亏损,并一度站到了退市边缘。

2015年起,帝亚吉欧似乎意识到外籍高管水土不服的问题,并开始起用中国籍总经理。在此背景下,嘉士伯啤酒前高管范祥福成为水井坊首任本土总经理,也是水井坊被外资控股以来的第三任总经理。

临危受命之后,范祥福将高端市场作为水井坊的重点开拓方向,相继推出典藏大师版、高端单品菁翠、水井坊博物馆壹号等高端产品,主动清理了水井坊低端产品线,重塑高端品牌形象。

伴随着白酒市场的回暖和范祥福的改革推进,水井坊经营业绩迎来快速复苏。2016年-2021年,水井坊营业收入由11.76亿元增长至46.32亿元,净利润由2.25亿元增长至11.99亿元。而在此期间,由于范祥福升任公司董事长,水井坊又先后迎来第四任总经理危永标和第五任总经理朱镇豪。

2023年2月,水井坊发布公告称,因个人身体健康原因,朱镇豪决定自2023年2月25日起辞去其担任的水井坊董事、副董事长、总经理等职务。在公司聘任新的总经理之前,同意由Mark Anthony Edwards(艾恩华)自3月1日起代为行使总经理职责。至此,水井坊的帅印再次回到了洋人手中。

3 外来的和尚难念经?

相比前三任中国本土总经理,新上任的洋人总经理艾恩华业绩表现明显欠佳。2022年-2023年,水井坊营收、归母净利润仅为个位数的增长,明显在上市白酒企业中垫底,也明显落后于其他五朵“川酒金花”。

数据显示,2023年全年,五粮液营收已经突破830亿元,在川酒“六朵金花”中位居第一;泸州老窖营收超过300亿元,位居第二;根据公开资料,非上市公司的郎酒和剑南春营收均超200亿元,位居第三和第四位;舍得酒业营收达到70.81亿元,位居第五;水井坊营收仍不足50亿元,排名倒数第一。

值得一提的是,就在上个世纪末本世纪初,全兴大曲的销量一度力压茅台、泸州老窖,稳居白酒行业一线阵营。此后,由于资源和精力投入上的顾此失彼,全兴股份错过了白酒行业的“黄金十年”,最后选择卖身给外资烈酒巨头帝亚吉欧。

外界普遍认为,水井坊在被帝亚吉欧控股之后将获得国际化的先机,而这也是全兴集团之所以愿意将优质的白酒资产拱手让人的初衷之一。但事实证明,白酒在海外市场一直叫好不叫座,主要消费群体也一直以海外华人为主,并没有真正意义上的走出去。

近几年,水井坊似乎认识到了白酒消费的特殊性,并一改此前“快速国际化”的态度,同时坦言“白酒是具有强烈中国文化属性的产品,白酒消费的主市场在中国。国外有很多烈性酒品牌,它们也有长时间的品牌培育史,短时间内改变国外消费者的口味难度非常大”。

另外,由于白酒具有浓厚的文化和社交属性,帝亚吉欧的几位“洋高管”对于中国白酒市场多少有些水土不服。例如,水井坊将赞助体育赛事、国际论坛、启用国际标准灌装生产线等方式作为主要的营销手段,这与白酒的实际消费场景契合度并不高,每年高额的销售推广费用只能起到事倍功半的效果,成为外界对其诟病最多的地方。

在引入范祥福等中国本土总经理之后,水井坊经营业绩虽然一度实现了快速增长,但更多是吃到了次高端白酒爆发的红利,公司产品线过于单一的问题并没有在根本上改变。

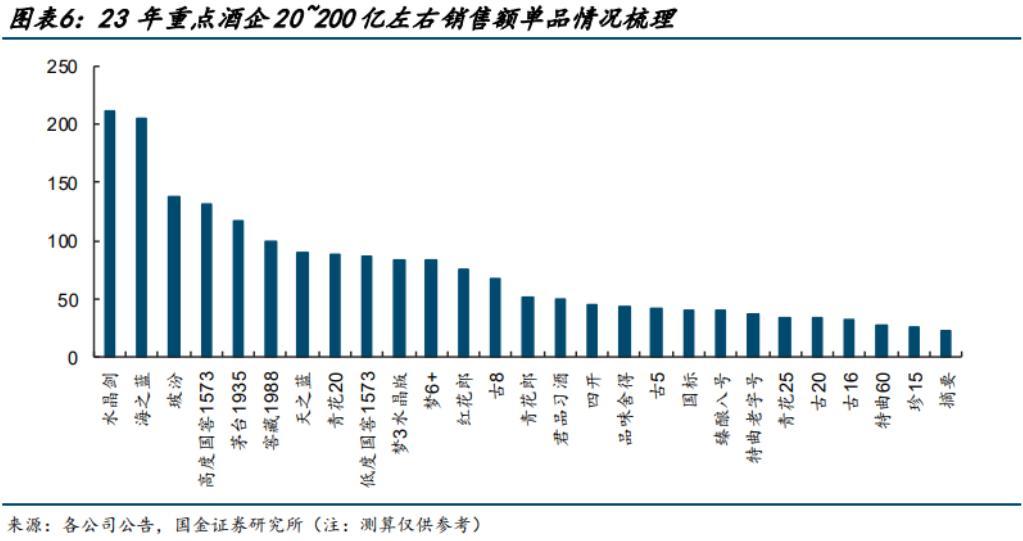

就是在次高端这一赛道中,水井坊的竞争力依然不够。据国金证券测算,2022年,水井坊两大单品(臻酿八号+井台)合计市占率尚不足3%,与2017年相比市占率甚至有所收窄,次高端竞争力远不如剑南春、郎酒等川酒同门兄弟。

近些年,大单品策略成为白酒企业布局的重点,水井坊核心单品臻酿八号也取得了一定的成绩。不过,与郎酒、古井贡酒等竞品多点开花不同的是,水井坊只有臻酿八号一款产品进入到泛全国化大单品之列。据国金证券研究数据,2023年重点企业20-200亿元大单品中,剑南春旗下水晶剑、洋河旗下海之蓝规模已经达到200亿元;水井坊只有臻酿八号一款产品入选,排名仅为第20位。对比看,洋河、郎酒、古井贡酒等地方品牌均有多款产品入选。

俗语常说,“外来的和尚好念经”。但就水井坊的现状来看,帝亚吉欧这一外来和尚明显有些水土不服。有分析认为,外企在经营管理上更注重制度的标准化,追求流程化管理,而中国白酒行业竞争激烈,讲究因地制宜、快速应变。因此,外资那套标准化和流程化的管理风格,跟中国白酒行业很不搭。

事实上,无论是中国本土职业经理人还是洋人总经理,都是要在大股东 帝亚吉欧 的许可下开展工作。对此,公司董事长范祥福曾公开表示,“在水井坊工作,还要具备与大股东 帝亚吉欧 的沟通能力,更是不容易。”

值得一提的是,就在水井坊发布财报之后的第一个交易日,也就是7月29日,瑞银证券发布报告下调白酒行业评级,成为近年来首家对白酒高调唱空的外资银行。在瑞银看来,鉴于领先的白酒企业并未积极控制供应并大举扩建产能,未来12个月整个白酒行业的供需仍将进一步恶化。悲观情景下,到2025年底,茅台和五粮液的批发价可能从当前水平下跌50%和17%。

在瑞银证券看空之下,白酒板块再一次遭到暴击。7月29日收盘,今世缘下跌超5%,泸州老窖、古井贡酒、迎驾贡酒、山西汾酒等个股跌幅超过2%,贵州茅台股价更是跌破1400元整数关口,创2022年11月以来新低。

显然,率先交卷的水井坊,并没有稳住焦虑的白酒投资者。激增的存货、下滑的合同负债以及欠佳的经营现金流表现无不说明了水井坊的业绩复苏并不牢靠,同时也侧面验证了瑞银证券的判断。想要打破当下白酒行业过于悲观的预期,胡庭洲还需要带领水井坊交出更加令人信服的答卷。

上一篇:开国首任沈阳军区司令员是谁?率部横渡琼州海峡,用木船战胜军舰

下一篇:油市风云再起:需求担忧与供应缓解夹击下的原油价格走势